Автор: r

ЗАЯВА ДОБРОВОЛЬЧОГО ПОЛКУ “АЗОВ” ЩОДО ІНІЦІАТИВИ ПРО ВІДВЕДЕННЯ УКРАЇНСЬКИХ ВІЙСЬК ІЗ СЕЛА ШИРОКИНЕ

Ініціатива щодо “демілітаризації” Широкиного є вкрай небезпечною та безвідповідальною.

Широкине — це стратегічна височина і вогнева позиція, з якої ворог регулярно здійснював артилерійські обстріли мирного Маріуполя. Саме звідси 24 січня було завдано удару по мікрорайону Східний, в результаті чого 31 мирний мешканець загинув, 120 — зазнали поранень, а десятки помешкань було зруйновано. Цей злочин ворог скоїв у період так званого режиму припинення вогню.

У результаті Широкинської операції полку “Азов” за підтримки ЗСУ село перейшло під контроль України. Було відсунуто лінію фронту, унеможливлено подальші обстріли Маріуполя, врятовано цивільне населення великого міста і зупинено наступ російського агресора на стратегічному напрямку. Цей успіх окроплено кров’ю наших побратимів.

Відведення українських військ та організація пункту з моніторингу припинення вогню у Широкиному означає втрату цієї української території навіть за умови присутності там місії ОБСЄ. А віддати Широкине – це добровільно відкрити ворота до Маріуполя. Під загрозою опиняться майже півмільйона його мешканців. Держава ризикує втратити важливі стратегічні об’єкти промисловості, розташовані в місті.

Командир полку “Азов” Андрій Білецький неодноразово піддавав критиці Мінські домовленості. Але ініціатива демілітаризації Широкиного є кроком назад навіть відносно них. За Мінським меморандумом від 19 вересня 2014 р. не лише цей населений пункт має перебувати під контролем України, але й Саханка, розташована на схід від Широкиного. Пропозиція щодо відведення військ суперечить букві та духу міжнародного права, адже одним із ключових принципів Гельсінських угод є територіальна цілісність країн-членів ОБСЄ. Європейські спостерігачі мали б наполягати на повному виведенні всіх російських окупаційних військ, а не змушувати українські війська залишати стратегічні позиції.

Ми, бійці полку “Азов”, закликаємо Головнокомандувача та вище керівництво держави не припуститися фатальної помилки і не кидати Широкине та Маріуполь напризволяще. Переконані – цей напрямок потребує посилення оборони, а не відведення військ.

Заявляємо: ми будемо захищати свою землю до останнього подиху!

Слава Україні!

Пенсии и зарплаты в Украине по закону должны быть проиндексированы на 46%

В Украине действует Закон об индексации денежных доходов населения. Этот закон предусматривает, что индексация денежных доходов населения проводится в случае, если величина индекса потребительских цен превысила порог индексации, установленный в размере 101%. Повышение денежных доходов населения проводится первого числа месяца, что наступает за месяцем, в котором был опубликован индекс потребительских цен.

Таким образом, индексация должна была осуществляться по итогах:

марта 2014 года (инфляция 2,2%)

апреля 2014 года (инфляция 3,3%)

мая 2014 года (инфляция 3,8%)

сентября 2014 года (инфляция 2,9%)

октября 2014 года (инфляция 2,4%)

ноября 2014 года (инфляция 1,9%)

декабря 2014 года (инфляция 3%)

января 2015 года (инфляция 3,1%)

февраля 2015 года (инфляция 5,3%)

марта 2015 года (инфляция 10,8%).

То есть с начала 2014 года на протяжении 15 месяцев 10 месяцев наблюдалось превышение индекса потребительских цен более, чем на 1%. Следовательно, 10 раз должна была осуществляться индексация денежных доходов граждан Украины. В общей сложности доходы украинцев должны были увеличиться согласно этому закону по крайней мере на 46% с начала 2014 года. Почему же не проиндексированы пенсии, зарплаты, другие выплаты? Значит, совершено преступление, люди должны подавать в суд на Кабинет Министров, на министра финансов Яресько.

Все эти персоны не в состоянии выполнить Закон Украины об индексации денежных доходов граждан Украины. От нас они требуют, чтобы мы платили налоги, даже с пенсионеров сдирают какие-то налоги с их нищенских доходов. Все тарифы увеличились в разы. Но правительство тогда тоже должно выполнять закон и повысить все выплаты хотя бы на 46%.

OSP-UA.INFO

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | За год | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2000 | 104,6 | 103,3 | 102,0 | 101,7 | 102,1 | 103,7 | 99,9 | 100,0 | 102,6 | 101,4 | 100,4 | 101,6 | 125,8 |

| 2001 | 101,5 | 100,6 | 100,6 | 101,5 | 100,4 | 100,6 | 98,3 | 99,8 | 100,4 | 100,2 | 100,5 | 101,6 | 106,1 |

| 2002 | 101,0 | 98,6 | 99,3 | 101,4 | 99,7 | 98,2 | 98,5 | 99,8 | 100,2 | 100,7 | 100,7 | 101,4 | 99,4 |

| 2003 | 101,5 | 101,1 | 101,1 | 100,7 | 100,0 | 100,1 | 99,9 | 98,3 | 100,6 | 101,3 | 101,9 | 101,5 | 108,2 |

| 2004 | 101,4 | 100,4 | 100,4 | 100,7 | 100,7 | 100,7 | 100,0 | 99,9 | 101,3 | 102,2 | 101,6 | 102,4 | 112,3 |

| 2005 | 101,7 | 101,0 | 101,6 | 100,7 | 100,6 | 100,6 | 100,3 | 100,0 | 100,4 | 100,9 | 101,2 | 100,9 | 110,3 |

| 2006 | 101,2 | 101,8 | 99,7 | 99,6 | 100,5 | 100,1 | 100,9 | 100,0 | 102,0 | 102,6 | 101,8 | 100,9 | 111,6 |

| 2007 | 100,5 | 100,6 | 100,2 | 100,0 | 100,6 | 102,2 | 101,4 | 100,6 | 102,2 | 102,9 | 102,2 | 102,1 | 116,6 |

| 2008 | 102,9 | 102,7 | 103,8 | 103,1 | 101,3 | 100,8 | 99,5 | 99,9 | 101,1 | 101,7 | 101,5 | 102,1 | 122,3 |

| 2009 | 102,9 | 101,5 | 101,4 | 100,9 | 100,5 | 101,1 | 99,9 | 99,8 | 100,8 | 100,9 | 101,1 | 100,9 | 112,3 |

| 2010 | 101,8 | 101,9 | 100,9 | 99,7 | 99,4 | 99,6 | 99,8 | 101,2 | 102,9 | 100,5 | 100,3 | 100,8 | 109,1 |

| 2011 | 101,0 | 100,9 | 101,4 | 101,3 | 100,8 | 100,4 | 98,7 | 99,6 | 100,1 | 100,0 | 100,1 | 100,2 | 104,6 |

| 2012 | 100,2 | 100,2 | 100,3 | 100,0 | 99,7 | 99,7 | 99,8 | 99,7 | 100,1 | 100,0 | 99,9 | 100,2 | 99,8 |

| 2013 | 100,2 | 99,9 | 100,0 | 100,0 | 100,1 | 100,0 | 99,9 | 99,3 | 100,0 | 100,4 | 100,2 | 100,5 | 100,5 |

| 2014 | 100,2 | 100,6 | 102,2 | 103,3 | 103,8 | 101,0 | 100,4 | 100,8 | 102,9 | 102,4 | 101,9 | 103,0 | 124,9 |

| 2015 | 103,1 | 105,3 | 110,8 |

Формирование пузыря на рынке недвижимости Украины прямо связано с уровнем коррупции?

Рынок недвижимости Украины уже давно живет своей жизнью. Начиная с 2001 года цены на квадратные метры устремились ввысь, оторвавшись от здравого смысла и реальных доходов украинцев.

Всего за семь лет, с 2001 по 2008 год, цены на недвижимость в Украине выросли аж в 15 раз.

Основной рост цен начался после победы Оранжевой революции. В стране началось масштабное перераспределение денежных потоков и огромное количество средств из казны Украины ушло в рынок недвижимости. По сути, формирование пузыря на рынке недвижимости Украины прямо связано с уровнем коррупции в нашей стране. За последние 10 лет мы стали свидетелями смены нескольких поколений политических элит. Это поспособствовало тому, что средства, которые могли дать толчок развитию промышленности в Украине, были или выведены за границу или “мертвым грузом” осели в украинской недвижимости.

Поэтому когда Арсений Петрович говорит о победе над коррупцией на неком, известном только ему мифическом макроуровне, то он, мягко говоря, лукавит. Победа будет тогда, когда продажи элитных автомобилей и недвижимости не будут превышать аналогичные продажи в лоукост сегменте. Когда появится публичный реестр всех владельцев недвижимости, а госслужащие, владеющие любой недвижимостью, будут декларировать не только свои доходы, но и расходы. Ведь если министр социальной политики Павел Розенко допускает публичную базу субсидиантов, то почему не быть публичной базе владельцев квадратных метров?

История украинского рынка недвижимости.

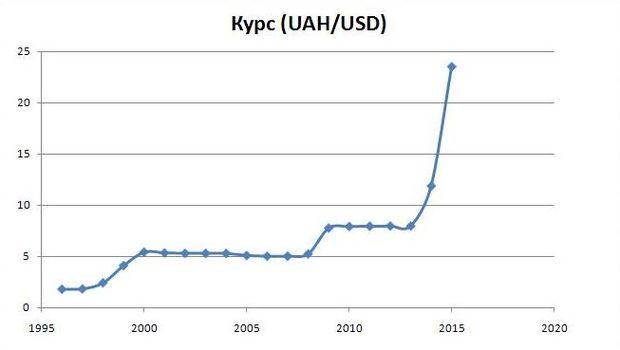

Купля-продажа квартир в Украине началась с августа 1992 года после вступления в силу 6 июля 1992 года закона “О приватизации государственного жилого фонда”. Примечательно, что практически нет обобщенной статистики в Украине по рынку недвижимости за 1992-2015 годы по случайным или неслучайным совпадениям. Первый этап роста цен на недвижимость в Украине продолжался с 1992 года по 1998 год. Так, цены на однокомнатные квартиры в 1992 году в Киеве стартовали с 5 тысяч долларов, в регионах цены были примерно в два раза ниже. За период с 1992 по 1998 год квадратные метры подорожали на 50-100% в зависимости от региона, а потом случился обвал, спровоцированный финансовым кризисом. В 1998 году начался обвал гривни, в результате которого украинская валюта обесценилась с 1,86 до 5,44 гривен за доллар.

График изменения курса гривни с 1996 по 2015 год.

Цены на недвижимость рухнули в два раза, и некоторые владельцы нынче элитной недвижимости в центре столицы рассказывают, что в то время 3-х комнатную квартиру на улице Артема в Киеве можно было купить за 3-5 тысяч долларов.

Вплоть до осени 2001 года украинский рынок недвижимости находился в упадочном состоянии.

Динамика изменения цен на недвижимость с 1992 по 2012 год.

График – expertroom.соm.ua

Второй этап роста цен на квадратные метры в Украине начался осенью 2001 года и продлился ровно 7 лет до мирового экономического кризиса 2008 года и последовавшего за ним очередного обвала украинской национальной валюты. В период с 2008 по 2010 годы гривня упала с 5,05 до 7,99 гривен за доллар. Отреагировал на падение украинской валюты и рынок недвижимости после сумашедшего роста.

Ведь цены, которые выросли на 1-комнатную квартиру в Киеве с 7-8 тысяч долларов до 100-150 тысяч долларов, а в регионах с 3-4 тысяч долларов до 50-70 тысяч долларов, с наступлением кризиса опять рухнули в два раза в долларовом эквиваленте.

В период с 2012 по 2014 год цены на недвижимость особо не менялись, а с весны 2014 года с очередным обвалом гривни опять устремились вниз в долларовом эквиваленте. В среднем “хотелки” продавцов по стоимости квадратного метра столичной недвижимости на тот момент находятся на уровне 1000 долларов. Однако в новостроях Киева уже появляются объекты с ценой квадратного метра $480-650. Несмотря на то, что согласно данным портала недвижимости ЛУН таких объектов лишь порядка 7% от общего количества предложений на первичном рынке, тем не менее это уже звоночек. Но до реальных цен на квадратные метры еще далеко.

Почему на рынке недвижимости именно пузырь?

Международное агентство Bloomberg каждый год оглашает мировой индекс недоступности жилья. Он представляет собой соотношение средней стоимости квартиры в 70 кв.м. к средней заработной плате и равняется количеству лет, которые потребуются для покупки квартиры.

В начале 2014 года индекс недоступности в столице Украины колебался от 7 до 16.4, под конец 2014 года он вырос до 21.5, а к апрелю 2015 года составил 37.7.

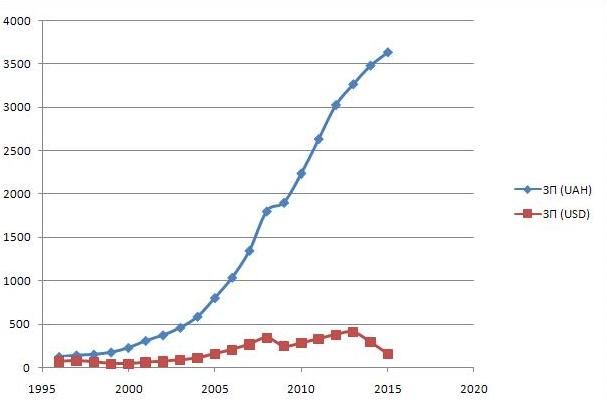

Средняя заработная плата украинцев по данным Госстата Украины составляет 3633 гривни по состоянию на февраль 2015 года, а в долларовом эквиваленте 155 долларов.

Средняя зарплата в Украине с 1996 по 2015 год.

Если за основу расчета взять квартиру в Киеве площадью 70 кв. м по усредненной стоимости 1 645 000 грн (1000 дол за квадрат), то при заработной плате 43 596 грн в год индекс недоступности составит 37.7. Это значит, что среднестатистическому жителю Киева, чтобы купить такую квартиру, необходимо работать около 38 лет, при этом ничего не тратя.

В Европейском союзе самый низкий индекс недоступности в Дании – 2,2, немного выше индекс в Германии — 2,4, в соседней Польше – 7,5. В среднем в странах Европейского союза и США стоимость экономного квадратного метра равняется одной среднемесячной зарплате. Кроме того, покупатель может оформить ипотечный кредит под 3-6 процентов годовых. Для сравнения, в Украине ставка по ипотечным кредитам стартует от 20%.

И несмотря на такие опитимистичные европейские показатели, согласно опросу PricewaterhouseCoopers (PwC) и Urban Land Institute, инвесторы обеспокоены пузырем на мировом рынке недвижимости и считают, что недвижимость переоценена на всех рынках. Исследователи винят в этом суверенные, пенсионные фонды, а также азиатских страховщиков. По словам партнера PwC Саймона Хардвика, “европейский рынок недвижимости был наводнен капиталом и нарастает все большая озабоченность по поводу возникших рисков. Чем выше мы поднимаемся по кривой, тем больше мы проходим цикл, и поэтому с каждым днем вы на шаг ближе к следующему падению рынка”.

И если уже на мировых рынках недвижимости пузырь, то что тогда говорить об украинском. Тогда это раздувшийся до безобразия огромнейший мыльный пузырь.

И все-таки он лопнет, или чем 2015 год отличается от 1998 и 2008 гг.

Одно из самых главных отличий – это военные действия на востоке Украины. Рынок недвижимости любит тишину и уверенность в завтрашнем дне. Есть ли гарантии, что Россия не начнет военную агресию против всей территории Украины? Есть ли гарантии, что останется целым в таком случае определенный дом или квартира? В мировой практике не было случаев, чтобы рынок недвижимости не реагировал на войну.

Второе – это обвал гривни за последний год с 7,99 до 23,50 гривен за доллар. Гривня рухнула в три раза, при этом реальные доходы украинцев упали с 299 по 155 долларов на фоне стремительного роста цен на продукты питания и резко возросших тарифов на комунальные услуги. Если не хватает на еду, то квадратные метры мало кого будут интересовать. Конечно не стоит забывать о госслужащих и коррупции, но тут Арсений Петрович обещал вроде бы позаботиться. А именно “гонять каждого, коррумпированного чиновника, увольнять”, но “не позволит грабить страну, которая находится в состоянии войны”.

Третье – рост тарифов на комунальные услуги и налог на недвижимость. Тарифы давят на владельцев нескольких объектов недвижимости. И если раньше они могли просто закрыть квартиру и ждать лучших времен, то с 1 апреля со вступлением в силу новых заоблачных тарифов на коммунальные платежи это уже становится катастрофично невыгодным для кошелька, не добавляет оптимизма при этом и налог на недвижимость.

Четвертое – это отстутствие доступного кредитования и масштабный кризис в банковской сфере Украины. Нынешние ставки по кредиту в размере от 20% годовых являются космическими. За скромную квартиру площадью 30 кв.м. и суммой в 30 тысяч долларов придется платить по кредиту около 15 тыс гривен в месяц, при средней заработной плате в 3633 гривни.

Как писал “Обозреватель”, оптизма по поводу улучшений ситуации в банковской сфере не предвидится. Со временной администрацией или в процесе ликвидации находятся 50 украинских банков. Только в марте 2015 года временную администрацию ввели в пять новых финучреждений: Дельта Банк, Омега Банк, Кредитпромбанк, Астра Банк и Киевская Русь. Примечательно, что 80 % из этих банков активно кредитовали покупку недвижимости.

Проблемные банки.

• ПАТ “Банк “Київська Русь”

• ПАТ “Астра Банк”

• ПАТ “Кредитпромбанк”

• ПАТ “Омега Банк”

• АТ “Дельта Банк”

• ПАТ “АКБ “Київ”

• ПАТ КБ “Стандарт”

• ПАТ “Златобанк”

• ПАТ “Энергобанк”

• ПАТ “КБ “Надра”

• АТ “Имексбанк”

• АБ “Укоопспилка”

• ПАТ “Профин Банк”

• ПАТ “Укрбизнесбанк”

• ПАТ “Банк Камбіо”

• ПАТ “ВБР”

• ПАТ “БГ Банк”

• ПАТ “Легбанк”

• ПАТ “ВіЕйБі Банк”

• ПАТ “Міський комерційний банк”

• ПАТ “Меліор банк”

• ПАТ “Интеркредимтбанк”

• ПАТ “КБ “Аксиома”

• ПАТ “Прайм-Банк”

• АБ “Порто-Франко”

• Банк “Демарк”

• АТ “КБ “Экспобанк”

• ПАТ “Грин Банк”

• ПАТ “Актабанк”

• ПАТ “КБ “Актив-Банк”

• ПАТ “Терра Банк”

• ПАТ “КБ “УФС”

• АТ “Банк Золоті ворота”

• АТ “Еврогазбанк”

• АТ “Финростбанк”

• ПАТ “Старокиевский Банк”

• ПАТ “АКБ Банк”

• ПАТ “Західінкомбанк”

• ПАТ “КБ “Південкомбанк”

• ПАТ “КБ “Промекономбанк”

• ПАТ КБ “Інтербанк”

• ПАТ “Банк Форум”

• АТ БАНК “Меркурий”

• АТ “Брокбизнесбанк”

• ПАТ “Реал Банк”

• ПАТ “Комерческий банк “Даниэль”

• АТ “БАНК “Таврика”

• АТ “ЕРДЕ БАНК”

• ПАТ “АКБ “Базис”

• ПАТ “Інноваційно-промисловий банк”

Согласно информации НБУ, в 2013 году доля проблемных кредитов в портфелях украинских банков уменьшилась с 8,89 до 7,7%. А потом, с падением курса национальной валюты началось ухудшение банковского внутреннего климата и за 2014 год проблемные кредиты выросли до 13,5% и за первый месяц 2015 года еще до 14,6%. Международное рейтинговое агентство Moody’s прогнозирует рост проблемных кредитов в банках Украины в 2015 году до 55% от общего объема кредитов. Что, естественно, спровоцирует дальнейшее крушение банковской системы Украины, поскольку обесценивание гривни снижает платежеспособность украинских заемщиков. В НБУ подсчитали потребность 35 крупнейших банков в докапитализации на уровне 66 млрд грн, эксперты оценили такую потребность на уровне 134 млрд гривен. Будут ли банки кредитовать при таких показателях, вопрос, наверное, риторичский. А вот огромное количество залоговых объектов будет устремляться на рынок недвижимости наверняка, что будет давить на стоимость квадратных метров.

Четвертое – ВВП и инфляция. Национальный банк Украины ожидает в 2015 году падение ВВП на 7,5%, а министр финансов Украины Наталия Яресько прогнозирует рост инфляции до 30%. А это значит, что будет расти уровень безработицы и цены на продукты питания, а также снижаться уровень реальных доходов населения. Ведь на увеличение зарплаты в размере 13% украинцы, согласно слов министра социальной политики Павла Розенко, могут рассчитывать лишь в декабре 2015 года.

Пятое – угроза дефолта. Несмотря на обещание МВФ и других кредиторов засыпать Украину деньгами и фактическое получение первого транша в размере 5 млрд долларов, гривня отказалась реагировать на этот факт укреплением, а ведущие рейтинговые агентства мира… прогнозируют для страны дефолт. Так, агентство Moody’s понизило долгосрочный суверенный рейтинг Украины до “высоко спекулятивного”, что лишь на одну ступень выше от уровня дефолта. Согласно прогнозу Moody’s уровни внешнего и правительственного долгов Украины будут оставаться очень высокими, несмотря на реструктуризацию и планы осуществлять реформы.

Шестое – выставлено на продажу огромное количество недвижимости экс-чиновников. В конце марта этого года глава СБУ Валентин Наливайченко заявил, что власти зафиксировали попытку экс-премьера Украины Николая Азарова и других бывших высокопоставленных чиновников через подставных лиц перепродать недвижимость, начиная от улицы Грушевского и по всему Киеву. Согласно его словам, эти попытки заблокированы. Но это еще один важный звоночек.

Седьмое – что еще не сделано, но обещает сделать глава Национального банка Украины Валерия Гонтарева. Во всем мире как дополнительные меры по борьбе с коррупцией действует верхняя грань наличных расчетов. В Европе это 499 евро в сутки. В Украине есть ограничение в 150 тысяч гривен, однако оно легко обходится и никто его не придерживается. Как писал “Обозреватель”, 17 марта 2015 года в НБУ прошло совещание с главами 40 крупнейших банков по поводу уменьшения граничной суммы наличных расчетов к европейскому уровню. Маловероятно, что это решение наших украинских властей, но то, что ЕС и США будут давить на Украину в этом направлении, сомнений ни у кого не вызывает.

Все эти факторы будут нарастать снежным комом к концу года, поэтому вероятность того, что уже к новому году пузырь на рынке недвижимости лопнет, чрезвычайно велика. Тем более, что в мировой практике были очень впечатляющие случаи обвалов на рынке недвижимости.

Самые знаменитые обвалы.

Япония.

Недвижимый пузырь в Японии надувался с 1986 по 1991 год и характеризовался многократным ростом цен на рынке недвижимости и фондовом рынке. Японский фондовый индекс Nikkei 225 достиг в 1989 году уровня 38 915,87 пунктов, а в квартале Гиндза в Токио цены на недвижимость выросли до планки в 100 млн иен (около $1 млн!!!) за квадратный метр. Сдувание же пузыря продолжалось более десяти лет, который назвали “потерянным десятилетием”. К 2004 году недвижимость рухнула до меньше 1 процента от своей пиковой цены, индекс Nikkei свалился до 7054,98 пунктов. Фондовый рынок достиг дна лишь в 2003 году, а в 2009 году опустился до нового минимума в результате мирового финансового кризиса.

США.

Мыльный пузырь на рынке недвижимости США раздули банки, которые выдавали ипотечные кредиты всем подряд. В 2007 году началась волна невозвратов, банки стали забирать недвижимость за долги, в результате чего вся залоговая недвижимость ушла на рынок и цены резко упали. Сильные последствия ощутили такие крупные города как Нью-Йорк, Чикаго, Лос-Анджелес, Вашингтон, Сан-Франциско, а также штаты Флорида и Калифорния.

Испания.

Цены в Испании на квадратные метры с 2001 по 2006 годы в среднем росли 20% в год. Раздували пузырь не только местные покупатели, но и англичане, ирландцы, россияне и другие. С наступлением кризиса 2008 года недвижимость стала недоступной роскошью и от нее начали избавляться.

Латвия.

С 2000 года на цены на недвижимость в Латвии влияло ожидаемое вступление в Евросоюз. Многие были абсолютно уверенны, что цены из-за этого обязательно вырастут. На рынке Латвии появились иностранные покупатели, ипотечные кредиты стали выдавать западные банки. Вплоть до середины 2007 года цены на недвижимость росли на 30-40% в год. Дальше последовало стремительное падение. Даже сегодня в Старом городе Риги можно купить квартиру по 500 евро за квадратный метр, при этом в 2007 году цена была более 2000 евро.

А скептикам хочу напомнить случай, который произошел в 2006 году в городе Детройте (США), когда банк продавал 19!!! дней двухэтажный дом за 1 доллар. Примечательно, что предыдущий владелец лишился своего дома за неуплату кредита. В результате, дом был продан женщине, которая согласилась его купить при условии, что банк не возьмет с нее комиссию с продажи. Сумма, за которую продан дом, несомненно рекордная, однако в Детройте никто не удивляется домам, стоимостью по 100-300 долларов.

Поэтому на истерику так назваемых экспертов рынка недвижимости Украины, “и пускай курс будет хоть 50, хоть 100 грн/долл, все равно цена будет $1000 за квадратный метр”, реагируем спокойно и ждем…